Ana Sayfa

Ana Sayfa

Herkese günaydın. 14 Ocak Salı karışık başlıyor. BIST 100’deki kayıpların %1,79’u bulduğu, Bitcoin’in neredeyse iki ayın en düşük seviyesine gerilediği, Ethereum’un 3 bin dolar altına düştüğü, CNN’in korku ve iştah endeksinin 26’lık değeriyle aşırı korku bölgesine yaklaştığı bir günün ardından, ABD’den gelecek enflasyon verisine bir adım daha yaklaşıyoruz. Başlamadan önce:

- Gram altın dün 3.070 TL seviyelerine temas ederek son iki ayın rekorunu kırdı. Ons altın da bu sabah yükseldi ve 2.674 doları gördü.

- Birleşik Krallık’tan yapay zeka hamlesi: Birleşik Krallık, yapay zeka benimsemesini artırmak için veri merkezlerine yönelik multi milyar sterlinlik yatırım planları duyurdu. Ülkenin Bilim, İnovasyon ve Teknoloji Bakanı Peter Kyle, “Yapay zeka hepimizin hayatını değiştirebilir, ancak bu değişime çok uzun süre seyirci kaldık” dedi.

- TikTok 🤝🏻 Elon Musk: Bloomberg ve WSJ gibi yayınlardan bu sabah geçilen habere göre Çin’deki yetkililer, Elon Musk’ın TikTok’un ABD operasyonlarını satın almasını öngören bir olasılığı da değerlendiriyor. TikTok’un ABD’de yasaklanması isteniyor ancak ByteDance, ABD Yüksek Mahkemesi’ne başvurarak karara itiraz ediyor. İtiraz kabul edilmezse Pekin yönetiminin masasında TikTok’u ABD’de Elon Musk’a devretmek de var.

I. BofA karamsar

ABD’de dünkü kayıpların başında yine teknoloji hisseleri, daha da başında ise Nvidia, Palantir gibi yarı iletken şirketleri vardı. Yapay zeka odaklı şirketler, düzeltme bölgesine girdi. Palantir %3, Nvidia %2 değer kaybetti ve son kayıplarını sırasıyla %15 ve %6’ya taşıdı. Dow Jones %0,86, S&P 500 %0,16 kazandı; Nasdaq ise %0,38 kaybetti. Piyasada rotasyon hareketleri görüldü.

- Tahviller: Tahvil getirilerindeki artış, büyüme hisselerine yönelik satışın belirleyicisi oldu. 10 yıllık Hazine tahvili pazartesi günü Kasım 2023’ten bu yana en yüksek seviyeye ulaştı ve günü %4,79’da tamamladı.

- Ne diyorlar? Crewe Advisors’dan Louise Goudy Willmering, “Faizler yükseliyor, tarifelerle ilgili endişeler var. Big Tech teknoloji şirketleri çok fiyatlandırıldı ve 2025’te bir miktar satış göreceğimizi bekliyorum” dedi.

- Fed’in rotası: Goldman Sachs ve JPMorgan, ABD merkez bankası Fed’in 2025’te hâlâ faiz indirimine gideceğini düşünüyor, ancak Bank of America bu konuda daha karamsar. BofA, faiz indirim döngüsünün sona erdiğini düşünüyor ve faiz artışlarının yapılabileceği, olmasa dahi daha sıkı bir para politikası için risklerin arttığı uzun bir “bekle ve gör” döneminden korkuyor. Reuters’ın aktardığına göre BofA analistleri, “Temel senaryomuz, Fed’in uzun süre beklemede kalacağını gösteriyor. Ancak bir sonraki hamle için risklerin artış eğiliminde olduğunu düşünüyoruz” dedi. ING, bu görüşün çekirdek enflasyonun çarşamba günü üst üste beşinci kez aylık bazda %0,3 aççıklanmasıyla daha da güç kazanacağını düşünüyor.

- Enflasyon beklentileri: Reuters anketi, aralıkta %2,8’lik yıllık okumaya işaret ediyor. Bu, bir önceki aya göre %0,1’lik bir artış anlamına geliyor. Çekirdek enflasyonun ise yıllık bazda %3,3 olarak açıklanacağı öngörülüyor. Beklenti üstü enflasyon Fed’in 2025’te faiz indirimi senaryosuna iyice gölge düşüreceği için istenmeyen bir sonuç.

II. Satış baskısı sürüyor

BIST 100 haftanın ilk günündeki işlemleri %1,79 kayıpla 9.733 puandan tamamladı. Endekste satış baskısı sürüyor. Yapı Kredi Yatırım’a göre enflasyondaki seyir ve faiz indirimi sürecine yönelik beklentiler BIST 100’de baş belirleyiciler olarak konumlanıyor. BIST 100 ayrıca ABD’den gelecek enflasyon verisini de bekliyor. Bugünkü başlangıç “tepki alışı” olarak okunuyor ve %0,5’lik bir yükselişe işaret ediyor.

- Köprü ve otoyollar: EKONOMİ’den Alaattin Aktaş, son bir yılda İstanbul’da köprüye %213 zam geldiğine, ancak enflasyon sepetindeki ağırlığı %0,01 olduğu için enflasyona yansımadığına dikkat çekiyor.

- Merkezin Güncesi: TCMB’nin yayımladığı son blog yazısına göre son parasal sıkılaşma döngüsünde, Hazine yeniden ihraç ihalelerinde borçlanma maliyetlerinin ortalamada 40 baz puan düştüğü görülüyor. Bu durumun son sıkılaşma döngüsüyle kamu maliyesine yaklaşık 6,8 milyar TL katkıda bulunacağı hesaplanıyor.

- Aile yılı: 2025’i aile yılı ilan eden Cumhurbaşkanı Erdoğan yönetimi, dün bir dizi yeni teşvik duyurdu. Yeni evlenecek gençler, 150 bin TL faizsiz, dört yıl vadeli kredi alabilecek. İlk bebek için tek seferlik 5 bin TL, ikinci çocukta her ay 1.500 TL, üçüncü ve sonraki çocuklarda her ay 5 bin TL doğum yardımı yapılacak.

III. Bitcoin’de kasımdan bu yana bir ilk

En değerli dijital varlık Bitcoin, pazartesi günü 89.800 dolara kadar geriledi ve kasım ortasından bu yana ilk kez 90 bin doların altını test etmiş oldu. Kripto analistleri, son kayıpların temkinli iyimserlikle ilişkili olduğunu, ABD’den gelen son istihdam verisinin yatırımcılarda Fed’in 2025’te faiz indirmeyeceğine dair beklenti oluşturduğunu vurguladı.

- Dahası: Gece saatlerinde Bitcoin 92.500 dolara doğru biraz olsun toparlandı. Sabah saatlerinde 95 bin dolar sınırlarına yeniden yaklaştı. Ethereum da 3 bin dolar altını gördüğü ve %7’den fazla kaybettiği bir günü 14 Ocak sabah saatlerinde tekrar 3.150 dolar seviyelerine çıkarak geride bıraktı. Düşüş eğilimi sürerse, Bitcoin’in bir sonraki düşük seviyesinin 88 bin dolar, kayıplar derinleşmeye devam ederse gerilemenin 74 bin dolara kadar genişleyebileceği tahmin ediliyor.

- Tether’ın yeni evi: Yıllar önce Bitcoin’i ulusal para birimi olarak benimseyen El Salvador’dan lisans alan Tether, tüm kurumsal varlığının ve iştiraklerinin merkezini El Salvador’a taşıdı. Tether CEO’su Paolo Ardoino, “Bu karar Tether için doğal bir ilerleme, çünkü bize yeni bir yuva kurma, iş birliğini teşvik etme ve gelişmekte olan pazarlara odaklanmamızı güçlendirme olanağı sağlıyor” dedi.

- 2,3 trilyon dolar yönetilen varlıkla önde gelen yatırım şirketlerinden biri olarak sayılan Capital Group, Japonya’nın MicroStrategy’si olarak anılan Metaplanet’ten %5’lik pay aldı. Metaplanet’in de MicroStrategy gibi hareket ederek düzenli olarak Bitcoin biriktirdiği, hâlihazırda şirketin 1.762 BTC tuttuğu biliniyor. MicroStrategy’nin sahip olduğu toplan Bitcoin varlıkların değeri ise 41 milyar dolar.

IV. Bilanço döneminden ne beklemeli?

ABD seçimlerinden sonra ilk bilanço dönemi, çarşamba günü JPMorgan, Goldman Sachs, BlackRock ve Citi’nin açılış öncesi açıklayacağı bilançolarla başlıyor. Perşembe günü de TSMC, Bank of America, Morgan Stanley ve Infosys gibi şirketlerin bilançolarıyla başlıyor.

- Başlangıç: Seçim sonrası ilk bilanço dönemine, Dow Jones’un 5 Kasım’dan bu yana kazandığı her şeyi neredeyse kaybettiği bir ortamda giriliyor. Üstelik bu bilanço sezonu, Fed’in 2025 faiz indirimi sıklığını seyrelttiği, işgücü verilerinin ABD ekonomisinin hâlâ iyi durumda olduğunu gösterdiği bir dönemde geliyor. Bilanço sezonundan beklentiler yüksek. Yatırımcılar, bir sonraki katalizörün güçlü kurumsal bilançolar olmasını bekliyor. Zira son rüzgârlar 10 yıllık Hazine tahvili getirilerini yukarı taşırken ABD endekslerine kayıp olarak yansıyor; başka bir deyişle makro rüzgârlar belirsizliği sürdürüyor.

- Neden önemli? WSJ’nin aktardığına göre Fed’in yatırımcıların umduğu kadar hızlı faiz indirimi yapma ihtimali düşük olduğundan analistler, kazanç büyümesinin piyasayı ayakta tutmak için daha da kritik hâle geldiğini söylüyor. Raymond James’ten Larry Adam, “Bu dördüncü çeyrek bilanço dönemi muhtemelen uzun zamandır göreceğimiz en önemli bilanço dönemlerinden biri olacak” diyor.

- %12: FactSet’e göre analistler, S&P 500’deki şirketlerin önceki yıla göre ortalama %12 kâr artışı bildirmesini bekliyor. Bu, gerçekleşirse, 2021’in dördüncü çeyreğinden bu yana en büyük yıllık artış olacak. Yine de bu beklenti, eylül sonunda %14,5 seviyelerindeydi.

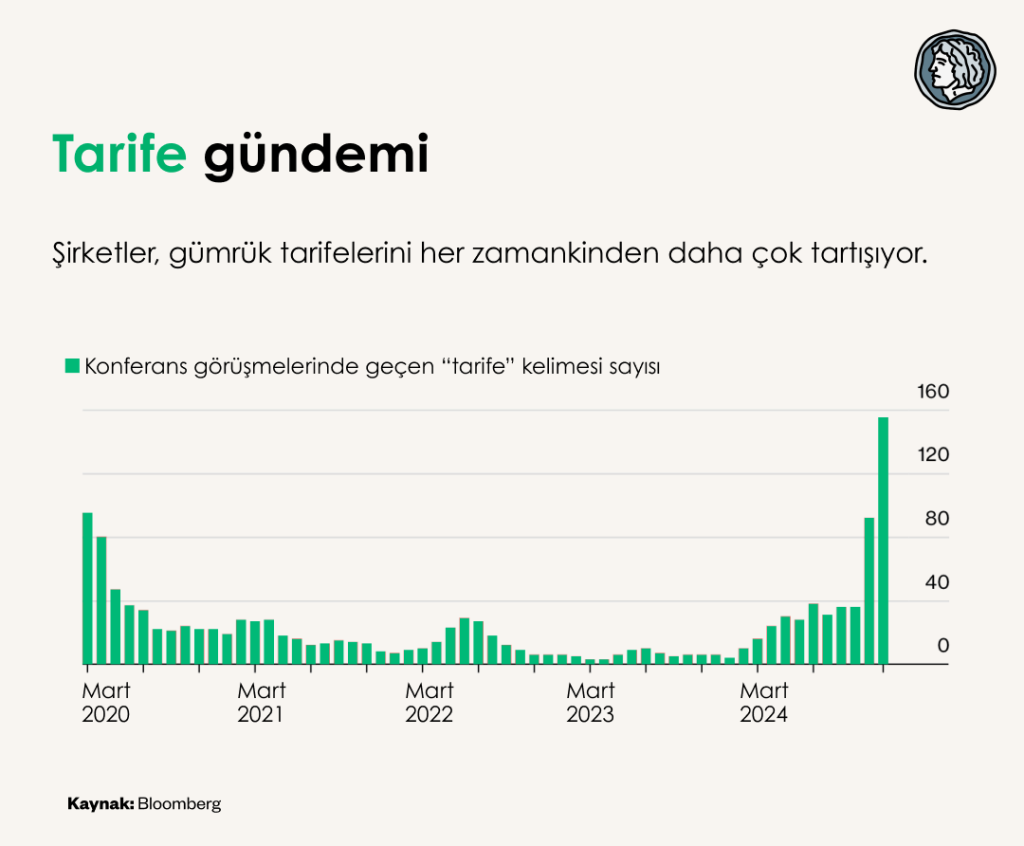

- Rakamlar kadar söylemler de önemli: Bu bilanço döneminde ABD’nin halka açık şirketlerinin rakamları kadar önemli bir şey varsa, o da şirketlerin Trump yönetimine ve onun getireceği yeni koşullara ne ölçüde ılımlı yaklaşabileceği olacak. Dolayısıyla liderlerin söylemleri de yakından izlenecek. Trump politikalarına dair endişelerin söylemlere nasıl yansıdığı takip edilecek. Buralarda hâlihazırda işaretler bulmak mümkün, örneğin Bloomberg’ün verilerine göre kurumsal toplantılarda “tarife” kelimesine atıflar tüm zamanların en yüksek seviyesine çıktı.

- Beklentiler: 2024’te tüketici harcamaları süper hızlı zayıflamasa da yıl sonuna doğru yüksek faizlerin ve sıkılaşan para politikasının etkileri gözlemlenmeye başladı. Tatil sezonu alışverişi verileri, düşük gelirli alıcıların market alışverişi ve çocuk bakımı gibi temel ihtiyaçları karşılamakta zorlandığını ortaya koydu. İlk sonuçlar, tüketicilerin harcama kısmaya devam ettiğini gösteriyor. WSJ, Nike’ın çeyreklik satışlarda düşüş bildirmesine ve FedEx’in mali yılı için kazanç ve satış görünümünü aşağı yönlü güncellemesine işaret ediyor.

- Genişleme: Nvidia’nın başını çektiği teknoloji şirketleri 2024’ü çok güçlü kazanç büyümeleriyle tamamladı. Tabii bu hisse senedi fiyatlarını yukarı taşıdı. Daha pahalı hâle gelen hisse senedi fiyatları, şirketlerin bu değerlemeleri haklı çıkaracak bilançolar açıklaması konusunda baskıyı artırıyor. Endekslerde rallinin genişleyebilmesi ve kalıcı olabilmesi için kazanç büyümesinin teknoloji hisselerinden çıkıp endeksin geneline yayılması gerektiği düşünülüyor.

- Bankaların tuzu kuru: Analistler, S&P 500 sektörleri arasında yaklaşık %40 ile en yüksek yıllık kazanç büyümesini bankaların görmesini bekliyor. Bankacılık sektörünü iletişim şirketleri izliyor. Enerji sektörünün ise %26 ile en büyük kâr düşüşünü bildirmesi bekleniyor.

Gün boyunca önemli iş dünyası ve piyasa gelişmelerini portfolyo.co’da, 𝕏’te, Instagram’da ve LinkedIn’de izlemeye devam edeceğiz.

Portfolyo.co Piyasa Özeti

Portfolyo Piyasa Özeti'ni hafta içi her gün

e-posta olarak almak için abone olun.

Son güncelleme: 14 Ocak 2025 - 10:48