Ana Sayfa

Ana Sayfa

ABD borsaları bu yıl önemli bir değişikliğe imza atarak, hisse senetlerinin nakitle değiştirilmesi için gereken takas süresini T+2’den, T+1’e düşürüyor. T+1 takas süresi uygulaması, 28 Mayıs’ta başlayacak. Birkaç soruda, T+1 uygulamasının kimler için neyi değiştireceğine odaklanıyoruz.

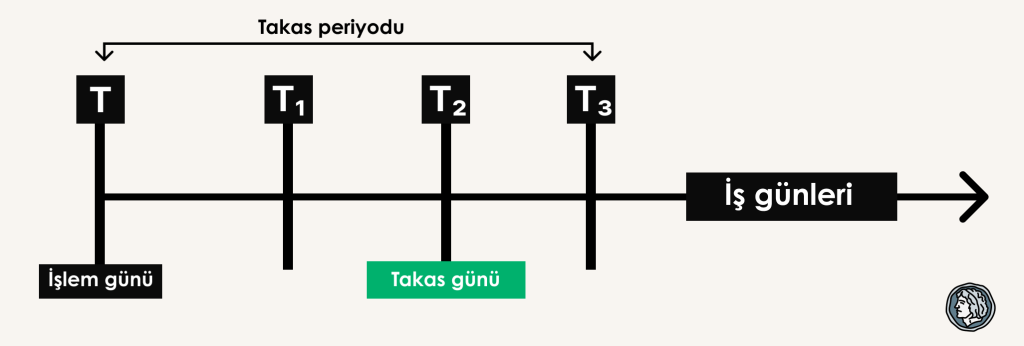

Takas süresi nedir?

İngilizcede settlement cycle olarak adlandırılan takas süresi, bir yatırımcının alış emirlerinde hisse senetlerinin, satış emirlerinde satış bedellerinin, işlemin gerçekleşmesinden belirli bir süre sonra hesaba geçmesini tanımlıyor. Örneğin bir yatırımcı, hisse senedi sattığında satıştan elde ettiği bedeli hesabında anında alım gücü olarak görebilse de nakit olarak kullanamıyor.

Anlık iletişim çağında yaşasak da borsada işlem yapan yatırımcılar, satın aldıkları hisse senetlerinin veya sattıkları hisse senetlerinin karşılığının tam sahipliğini elde etmek için belirli bir süre beklemek zorunda kalıyor. Borsa İstanbul’da da olan bu T+2 takas süresi uygulaması, örneğin bir hisse satan yatırımcının, sattığı hissenin karşılığını işlem tarihinden 2 gün sonra alabilmesine sebep oluyor.

Bu gerçeklik, dünyanın en büyük borsalarına ev sahipliği yapan ABD’de bu yıl değişiyor. ABD Menkul Kıymetler ve Borsa Komisyonu (SEC), 15 Şubat 2023’te bazı istisnalar dışında çoğu aracı kurum için standart takas süresini T+2’den T+1’e kısaltmayı öngören kural değişikliklerini kabul etti. 28 Mayıs’tan itibaren ABD’de standard takas süresi, T+1 olarak uygulanacak. Buradaki T harfi, “trade/ticaret” ya da “transaction/işlem” kelimesinin ilk harfini temsil ediyor ve T+1, işlemin üzerinden bir takas günü geçmesini öngörüyor.

SEC’nin paylaştığı yatırımcı bülteninde belirtildiği üzere, yeni T+1 takas döngüsüne göre, ABD finans kuruluşlarından yapılan tüm geçerli menkul kıymet işlemleri, işlem tarihinden itibaren bir iş günü içinde sonuçlandırılacak. Örneğin bir Apple hissesini pazartesi günü sattığınızda, satış bedeliniz salı gününde hesabınızda kullanılabilir hâle gelecek. Bu uygulama, daha önce T+2 takas süresinden etkilenen tüm varlıklar için geçerli olacak. Hisse senetleri, kurumsal tahviller ve belediye tahvilleri gibi…

Arka plan: Neden takas süresine ihtiyaç duyuluyor?

Yatırım dünyasına bugün erişenler için bilgisayar öncesi dönemde hisse senedi işlemlerinin nasıl gerçekleştiğini hayal etmek pek kolay olmasa da, tarihsel referanslar hisse senedi sertifikalarının fiziksel değişiminin beş gün gibi süreler gerektirdiğini söylüyor.

Ancak bu durumun 1960’ların sonunda bir sorun hâline geldiği biliniyor, zira halkın borsaya katılımı arttıkça, işlem hacimlerinin 1960’ta günde 3 milyondan 1970’te 12 milyona çıktığı görülüyor. Hâliyle bu bir çeşit evrak krizi yaratıyor ve bu kriz, bilgisayarlı işlemlerin zeminini de hazırlıyor. Fiziksel değişimi bir çeşit “defter girişi” ile değiştiren bu güncellemeler, takas süresinin on yıllar içinde 2 güne kadar düşmesini beraberinde getiriyor. Örneğin T+3’e geçişin Haziran 1995’te, T+3’ten T+2’ye geçişin Eylül 2017’de gerçekleştiği biliniyor.

T+1 değişikliğinin arkasında ne var?

Pandemi hayata dair bakışı değiştirmiş, perakende yatırımcılık Robinhood gibi uygulamalar aracılığıyla kitleselleşmiş… Wall Street’in kurtlarına karşı yükselen bir grup tutarsız, asi, hamleleri kestirilemeyen bireysel yatırımcı topluluğu Reddit’te bir araya gelmiş… Evet, 2021’de başlayan “meme hisse” çılgınlığından söz ediyoruz.

İflasa yakın bir video oyun perakendecisi olan GameStop’u tarihsel zirvelerine taşıyan, işleri kötü giden bir yaşam tarzı markası Bed Bath & Beyond’un sahiplerini bile şaşırtan bireysel yatırımcılar, yalnızca şirketlerin düşeceğine dair bahse girip kazanmayı uman hedge fonlara dünyayı dar etmedi. Piyasanın dengesini de bozdu.

Bu dönemde Robinhood gibi perakende ticaret platformları bu yoğun hacimli işlemler için iki gün boyunca teminat vermek zorunda kaldı, tabii bu da likidite kısıtlarını beraberinde getirdi. Hatta bu dönemde Robinhood işlemleri durdurduğunda daha büyük bir tepkiyle karşılaştı.

Neden T+0 değil?

Bloomberg’ün haberine göre SEC Başkanı Gary Gensler, modern teknolojinin işlem sürecini “aynı gün” takasa kadar (T+0 veya T+akşam) kısaltabileceğini düşünüyor. Bu durum taraflardan birinin likidite eksikliği yaşaması veya temerrüde düşmesi riskini ortadan kaldırıyor.

Ancak SIFMA olarak bilinen Menkul Kıymetler Endüstrisi ve Finansal Piyasalar Birliği, böyle bir değişikliğin piyasa operasyonlarında maliyeti yüksek değişiklikler getireceğini düşünüyor. Dolandırıcılık veya hile riskleri de cabası. Zira yanlış talimatları düzeltmek veya uyumluluk sorunlarını tespit etmek için daha az zaman kalıyor.

Fırsatlar

Şüphesiz, T+1’e geçiş genel anlamıyla menkul kıymet endüstrisi için bir mücadele sahası. Fırsatları olduğu kadar riskleri de var. Ancak resmin bütününe bakıldığında menkul kıymet piyasalarını da ileri taşıyacağı tahmin edilebiliyor. ABD’nin takas kuruluşu gibi işlevlenen DTCC’ye kulak verelim:

- Otomasyon: Daha hızlı bir zaman çizelgesi, ekosistemdeki tüm taraflar üzerinde baskı oluşturuyor ve bu, şirketlerin sistem modernizasyonu ve süreç iyileştirmeleri için bir mecburiyet yaratıyor. Modernizasyon, operasyonel risklerin azaltılması anlamına da geliyor.

- Daha düşük maliyetler: Ödeme gecikmelerini azaltan bu hamle hem alıcı hem de satıcı tarafa nakit ve menkul kıymetlerin daha erken sunulmasını sağlayacak. Bu da söz konusu varlıktan daha erken yararlanma anlamına geleceğinden, son kullanıcı maliyetlerini azaltacak ve deneyimini iyileştirecek.

- Daha az marj gereksinimi: Söz konusu gelişme kredi riski durumlarında, kararsız işlem sayısını azaltacak ve bu sayede genel piyasa riskini azaltacak. Örneğin Robinhood, takas fonu azalsa da kısıtlayıcı önlemler almak zorunda kalmayacak. Tahminler, T+1 takas süresinin, takas fonu gereksinimlerinde %31’lik bir azalma sağlayacağını, bunun da ortalama 3,5 – 4 milyar dolar tasarruf anlamına geleceğini gösteriyor.

Riskler

Zorlukların başlıcası ise operasyonel güçlüklerden ve saat dilimi farklarından kaynaklanacak gibi görünüyor. ABD piyasasının %40’ını Avrupa ve Asya’dan yatırımcılar oluşturuyor. Torstone Technology’den Ürün Müdürü David Pearson bu konuya şöyle açıklık getiriyor:

“Londra’da geç saatlere kadar çalışan bir masa bulunsa da, Hong Kong’daki varlık yöneticileriyle gece saatlerinde anlaşma için her ayrıntının doğru olduğundan emin olmak için uğraşmak zaten zor. Herhangi bir tutarsızlık varsa ticaret başarısız olur. T+1, bu tür sorunları çözmek için daha önce mevcut olan sürenin önemli bir kısmını ortadan kaldırıyor.”

David Pearson, Torstone Technology

Başka bir deyişle, takası 1 takas günü içinde tamamlamak için, hizmetlerin T+0’da sağlanması gerekiyor ve bu da saat diliminin farklı olduğu ülkelerdeki katılımcılar için zorlayıcı görülüyor. Özellikle Asya’dan ABD’de de varlık alım satım hizmeti veren şirketlerin zaman çizelgelerini, operasyon süreçlerini ve vardiyalarını buna göre ayarlaması gerekiyor.

- Hatta DTCC’nin bir araştırmasına göre, 10 binden az çalışanı olan Avrupa merkezli şirketlerin yarısından fazlası çalışanlarını Kuzey Amerika’ya taşımayı ya da Asya’da gecelik personel kiralamayı planlıyor.

Bir ikinci husus da teknolojiyle ilişkileniyor. Mevcut back-office sistemler, gün sonunda çalıştırılan toplu işlemlere dayalı. Bu noktada endüstrinin gerçek zamanlı çözümlere yatırım yapması gerekecek gibi görünüyor.

Yorumlar

Söylediğimiz gibi, bu değişiklik önemli operasyon güncellemeleri içerdiği için, pek çok varlık yöneticisi SEC’den eylüle kadar süre istemişti. Ancak SEC mayıs tarihini değiştireceğine dair herhangi bir sinyal vermedi. Investment Company Institute gibi finansal ticaret grupları, hazırlık yolunda ilerlediklerini söylüyor.

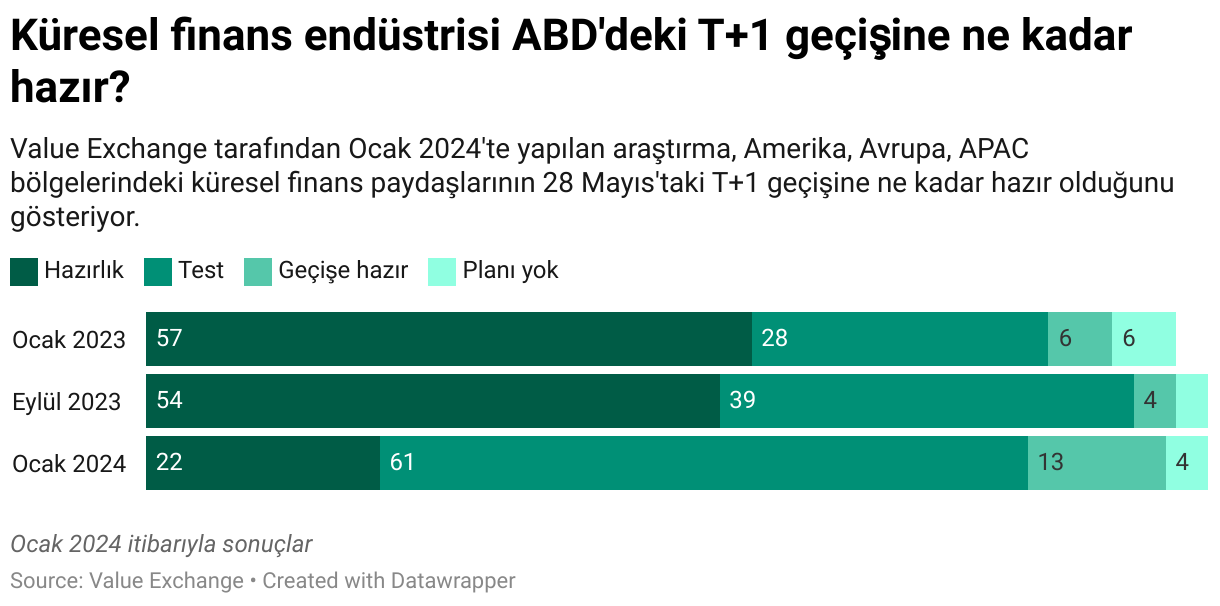

Value Exchange’in Ocak 2024’te yayımladığı bir araştırma, küresel katılımcıların yaklaşık dörtte üçünün (%74), ilerleme kaydettiğini veya o gün uygulamaya konsa geçişe hazır olduklarını gösteriyor. Küresel yatırım hizmeti sağlayıcılarının %30’u ise 2024’ün başında henüz T+1’e hazır olmadıklarını bildiriyor.

Bloomberg Intelligence, söz konusu değişikliklerin artacak başarısız işlemler, döviz maliyetleri, finansman ücretleri gibi ek maliyetlerle sektöre yıllık 31 milyar dolar ek maliyet yaratacağını düşünüyor.

Clear Street’ten Joe Urban, uluslararası katılımcıların işlemlerin ön finansmanını ABD doları ile yapması veya kısa vadeli bir T+1 döviz anlaşması ayarlaması gerekeceğine dikkat çekerek, ön finansman gereksiniminin varlık yöneticilerini potansiyel olarak bir günlüğüne piyasadan çıkarabileceğini söylüyor. Bloomberg yazarı Matt Levine bunu şöyle açıklıyor: “‘Satın al’ butonuna basmadan önce paranızı hazırlamak için bir gün harcamanız gerekecek. Muhtemelen beklerken birkaç işlemi kaçıracaksınız. Veya parayı daha hızlı ayarlamanın bir yolunu bulacaksınız.”

Dünyada nasıl?

Bildiğimiz üzere, Türkiye T+2 sistemini kullanıyor. Hindistan hâlihazırda T+1’i uyguluyor. Çin piyasaları hem aynı gün hem de T+2’nin bir karmasını kullanıyor. Kanada ve Meksika da mayısta T+1’e geçiş yapmayı planlıyor. Birleşik Krallık’ın planları ise 2027 sonuna kadar T+1’e geçmeyi öngörüyor. Avustralya da T+1’e geçişi değerlendiriyor.

ABD, Avrupa’ya T+1’e geçiş konusunda çağrıda bulunmuştu. Avrupa’daki kuruluşlar, Avrupa’nın T+1’e geçmesinin daha fazla başarısız ticaret anlamına geleceği konusunda uyarıyor. AB yetkilileri T+1’e geçiş konusunda istekli, ancak “nasıl ve ne zaman” sorusu belirsizliğini koruyor. Fransa merkezli banka Societe Generale, böyle bir geçişin “geç” saatlerde çalışma zorunluluğu yaratacağının kesin olduğunu düşünüyor.

Ancak ABD’deki gibi birleşik bir sermaye piyasası Avrupa’da yok. Citibank Europe bu durumu şöyle özetliyor: “AB’nin ticaret sonrası ekosistemi çok daha karmaşık olduğundan ABD’nin T+1 geçişine nasıl yaklaştığına bakmak yanıltıcı. Farklı kanun ve farklı rejimleriyle birleşen, farklı seviyelerde verimliliğe ve teknik yeteneklere sahip 27 pazar, dikkatli bir değerlendirme, kapsam belirleme, planlama ve yürütme gerektirecek.”

Avrupa Birliği’nin 27 pazardan oluşan kompleks bir sistem oluşu konusundaki endişeler, farklı ülkelerdeki farklı varlık kuruluşlarının değişen görüşleriyle de doğrulanıyor. Örneğin Lüksemburg Fon Endüstrisi Birliği T+1’e geçişin “varlık yöneticilerine doğrudan bir fayda sağlamayacağını” düşünüyor.

Portfolyo.co Piyasa Özeti

Portfolyo Piyasa Özeti'ni hafta içi her gün

e-posta olarak almak için abone olun.

Son güncelleme: 7 Mayıs 2024 - 15:38